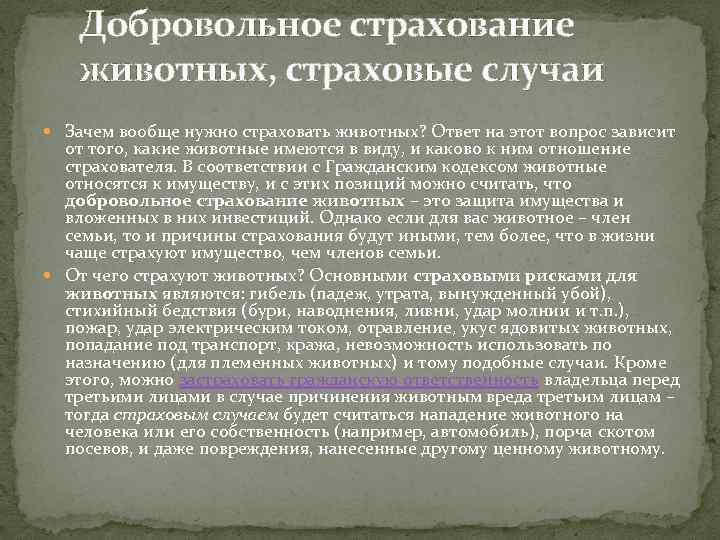

Особенности договора

Правила страхования птиц и зверья имеют некоторые отличия от стандартных правил страхования. Но большая часть из них полностью идентична. Наиболее важные пункты договора:

- «Основные положения».

- «Субъекты и объекты страхования».

- «Используемые понятия».

- «Страховые риски и случаи».

- «Страховая сумма и тарифы».

- «Установление франшизы».

- «Порядок заключения договора».

- «Права и обязанности сторон».

- «Порядок определения нанесённого ущерба».

- «Страховая выплата».

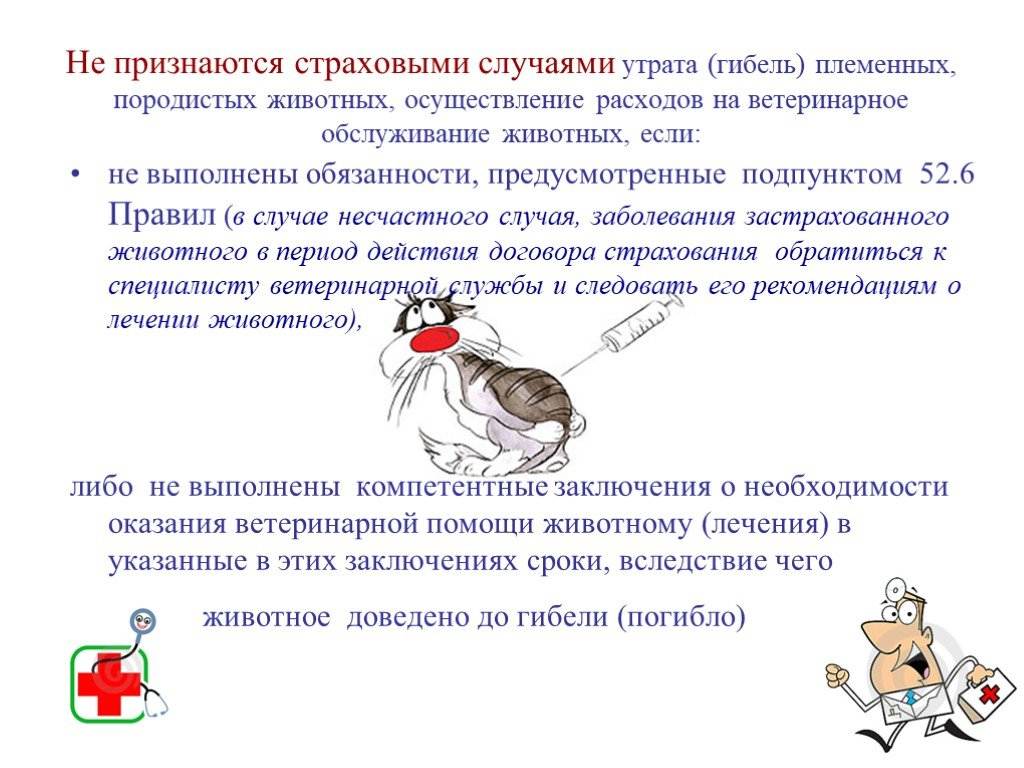

При страховании животных необходимо акцентировать внимание на разделе «Используемые понятия», поскольку некоторые термин здесь покажутся новыми здесь для человека, незнакомого с тематикой, и, возможно, сложны для понимания. К таковым понятиям относятся пункты, касающиеся выбраковки, утилизации и вынужденного убоя животных. Главной особенностью договора является те случаи, при которых страховая компенсация не выплачивается

К таковым относится:

Главной особенностью договора является те случаи, при которых страховая компенсация не выплачивается. К таковым относится:

- наступление смерти после вакцинации;

- отравление препаратами;

- внеплановая вязка животных;

- гибель животного от воздействия радиации;

- уничтожение животного по распоряжению специальных служб;

- гибель в результате военных действий.

Договором страхования также не покрываются убытки, связанные с:

- нанесением вреда третьим лицам со стороны животного;

- возникновением косвенных убытков, которые понёс страхователь из-за утраты животного (например, потеря потомства или пр.);

- инициированием судебных исков на страхователя сторонними лицами.

Какие еще виды страхования возможны

Намного проще застраховать не само животное, а гражданскую ответственность перед третьими лицами.

Всерьёз стоит подумать о страховании ответственности владельцам собак бойцовских пород или хозяевам животных, которых приходится выгуливать в тесном дворе в непосредственной близости от детской площадки или рядом с другими социальными объектами.

Или наоборот, застраховать животное от неправомерных действий со стороны третьего лица. Зачастую так и поступают, детально оговаривая отдельные моменты.

Есть еще такой вариант: Попытайтесь застраховать животное в комплексе с домом, квартирой, машиной или собственной жизнью. При заключении выгодной для компании сделки, где процент будет не менее 20, страховку на домашнего любимца вам могут выдать в качестве бонуса.

Можно застраховать любимое животное и при выезде заграницу. Но в этом случае вы получаете льготы только на необходимое медицинское обслуживание.

Другой вариант – страхование питомца перед любой поездкой, в которой он может быть травмирован или погибнуть. Особенно это актуально, когда нужно транспортировать породистое животное на выставку или соревнования.

В такую программу страхования может быть также включен пункт, защищающий от срыва путешествия в случае непредвиденной болезни или травмы животного, требующей срочной операции.

Тогда компания обязуются возместить вам все расходы, связанные с отменой поездки или досрочным возвращением.

Особенности страхования с/х животных

Ключевая особенность страхования с/х животных заключается в том, что возмещение ущерба, как правило, связано с падежом или гибелью скота, в то время как по иным видам имущественного страхования чаще всего восполняются потери, вызванные частичным повреждением объектов страхования. Другие нюансы данного вида страхования:

- Ограниченный объём страховой ответственности. Это значит, что страхование проводится не в полной стоимости. Установленная страховщиком доля остаётся на ответственности страхователя, что в целом повышает заинтересованность страхователя в сохранности животных.

- На животноводческих фермах и подворьях личных крестьянских хозяйств страхуются или поголовье одного вида целиком, или все животные, живущие на подворье. И только в некоторых случаях проводится выборочное страхование животных с подробным описанием в приложении к договору особых их примет или специальных меток (тавро).

Требования к возрасту страхуемых субъектов:

Животные | Минимальный возраст для страхования |

Кролики Свиньи Пушные звери | 4 месяца |

Пчёлы Птицы домашние яйценосные Бройлеры | 5 месяцев |

Козы Овцы Крупный рогатый скот | 6 месяцев |

Лошади Олени Мулы Ослы Верблюды | 1 год |

Важно! Не подлежат страхованию животные:

- с обнаруженными инфекционными заболеваниями;

- истощённые;

- пребывающие в местности, где наложен карантин.

Возмещение убытков

Ущерб урожая высчитывают разницей между объёмом застрахованной продукции, полученной в конце сезона и средним урожаем последних пяти лет с 1 га. Размер убытков ориентирован на цену (закупочной, рыночной, договорной), установленную в договоре агрострахования.

Ущерб урожая высчитывают разницей между объёмом застрахованной продукции, полученной в конце сезона и средним урожаем последних пяти лет с 1 га. Размер убытков ориентирован на цену (закупочной, рыночной, договорной), установленную в договоре агрострахования.

Если урожай погиб на всей посевной площади, то ущерб высчитывается следующим образом: средняя урожайность одного гектара за 5 лет до страхового случая умножается на посевную площадь и на рыночную стоимость культуры. Полученный результат и есть сумма страховой выплаты при полной гибели посадок. В расчётах ущерба каждого региона применятся определённый территориальный коэффициент.

При гибели посевов предприятию может возместиться фактическая затратная стоимость по расходам на закуп семян, оплату труда, ГСМ и топливо, амортизацию техники и пр.

Страховой полис сможет покрыть убытки без учёта упущенной выгоды, и сумма страховых взносов будет несущественной.

Для определения ущерба нужны статистические данные последних пяти лет. Не всегда самостоятельно предприятие имеет такие показатели. Тогда страховая компания может взять любые из имеющихся в наличии данных из следующего списка:

- Данные по району или округу, где страхователь производит посевы;

- Данные по иному району и округу, близлежащему к месту взращивания застрахованного урожая или посева;

- Региональные данные, где взращиваются застрахованные урожай или посевы;

- Региональные данные иных субъектов РФ, ближайших к месту взращивания застрахованных сельскохозяйственных культур.

Также в страховой практике часто возникает вопрос пересева на всей или части площади, пострадавшей во время страхового случая. Если урожай погиб, полностью или частично, а агротехнические сроки позволяют сделать пересев или подсев, то аграрий обязан это сделать, к тому же производит подсев за свой счёт. Затем страховая компания возмещает затраты на частичный подсев или пересев всей площади.

В этом случае должен быть составлен акт обследования, подписанный обеими сторонами. Если в данных условиях страхователь не выполнит своё обязательство по подсеву и ли пересеву, то страховщик вычтет из общей суммы ущерба стоимость продукции, которая могла бы вырасти на площади гибели посева.

Заболевания, которые не включаются в страхование

Страховые компании во многих случаях, при представлении своих офер,т говорят о них обтекаемо, часто делая ссылку на «ряд заболеваний». Поэтому в каждом случае нужно знать, на что не распространяется страховка. Конечно, разные компании имеют свои перечни не страхуемых болезней, но в целом они включают общие для всех онкологические и серьезные инфекционные заболевания, и поэтому можно привести примерный перечень заболеваний, на которые не распространяется страховка (чтобы клиент был заранее готов):

- вирусы иммунодефицита и иммунодефицитные состояния;

- заразные заболевания (оспа, столбняк, туляремия и пр.);

- вирусные геморрагические лихорадки;

- системные аутоиммунные заболевания;

- генетические, врожденные и наследственные заболевания и аномалии;

- инфекционный перитонит;

- токсоплазмоз;

- злокачественные новообразования;

- энцефаломиелиты;

- глухота, слепота и некоторые другие.

Естественно, этот перечень не окончательный, и поэтому в каждом случае нужно внимательно смотреть, что подпадает, а что не подпадает под страховку, а также имеется ли специальное предложение в отношении тех или иных заболеваний животных.

Стоимость страховки

Многих читателей, намеренных оформить полис, интересует стоимость страхования в Германии. Для простоты восприятия эта информация размещена в форме таблицы:

| Вид страхования | Стоимость |

|---|---|

Krankenversicherung – медицинская страховка | Ежемесячный взнос – 55,5 евро |

Haftpflichtversicherung – страхование ущерба | 50-100 евро в год |

Risikolebensversicherung – страхование жизненных рисков | Полная стоимость для мужчин – от 55 до 540 евро; для женщин – от 35 до 333 евро (данные ориентировочные) |

Berufsunfähigkeitsversicherung – страхование риска потери трудоспособности | Ежемесячный взнос – 30-60 евро |

Pflegeversicherung – страхование от беспомощности | Ежемесячный взнос – 20-90 евро |

Rechtschutzversicherung – страхование правовой защиты | Ежемесячный взнос – 10-15 евро |

Hausratversicherung – бытовое страхование | Ежемесячный взнос – от 3 евро |

Список наиболее популярных страховых компаний в Германии

Сектор страхования финансового рынка этой страны представлен организациями, имеющими статус публично-правовой (государственной) страховой компании, общества взаимного страхования и акционерного страхового общества. В связи с этим возникает закономерный вопрос о том, какая немецкая страховая компания пользуется наибольшей популярностью у жителей Германии. Назовем лишь самые востребованные по состоянию на сентябрь 2019 года немецкие учреждения данного профиля:

- Coracle;

- Allianz SE;

- Munich Re;

- Talanx AG;

- R+V Versicherung.

Виды страхования в Германии

Рассмотрим подробнее основные разновидности страхования, доступные жителям ФРГ.

- Медицинское страхование (на немецком Krankenversicherung) – один из наиболее важных видов. Может быть как государственным, так и частным. Большинство людей, проживающих в Германии, отдают предпочтение государственной страховке. Она особенно актуальна для тех, кто создал семью и воспитывает детей. Дело в том, что стоимость услуг частных страховщиков достаточно значительная. Кроме того, они практикуют взимание платы за каждого члена семьи, тогда как государственный полис обычно рассчитан на всю семью. По желанию также можно оформить дополнительные виды страхования от рисков, связанных с необходимостью покрытия расходов на пребывание в больнице и обращения к врачу. В частности, можно заключить договор так называемой зубной страховки. Она покроет ряд расходов в случае, если человек будет вынуждена ставить коронки или зубные имплантаты.

https://youtube.com/watch?v=FwL7AV3f55w

- Страхование ущерба (на немецком называется Haftpflichtversicherung). Его разновидность, Private Haftpflichtversicherung покрывает сумму ущерба, непреднамеренно причиненного самим страхователем, его детьми и животными, которые принадлежат ему, третьим лицам. Покупать такой полис для жителей страны, а также для подданных других государств, которые находятся в Германии, не обязательно. Есть еще одна разновидность этой страховки – Kfz-Haftpflichtversicherung. Этот полис призван покрыть ущерб, причиненный в ходе автомобильной аварии. Покупать его обязаны все владельцы транспортных средств, то есть не только коренные немцы, но и граждане других государств, проживающие на территории Германии и имеют автомобили.

- Страхование жизненных рисков (на немецком Risikolebensversicherung). Эта страховка актуальна для лиц, за которыми числятся непогашенные кредиты и которые в своей семье единственными кормильцами. Имея такой полис, семья, которая потеряла кормильца, не окажется на улице через конфискацию жилья в счет уплаты задолженности по займу и сможет не менять привычный образ жизни.

- Страхование риска потери трудоспособности (Berufsunf?higkeitsversicherung). В Германии примерно каждый четвертый наемный работник не может выполнять свою работу до выхода на заслуженный отдых из-за нетрудоспособности, вызванной несчастным случаем или болезнью. Поэтому чем раньше будет приобретен полис, тем ниже риск отказа страховой организации за наличие уже существующих заболеваний и тем меньше ежемесячный взнос. Оформление такой страховки не является обязательным.

- Страхование от беспомощности (немецкое название Pflegeversicherung). Этот полис напрямую привязан к медицинской страховке. То есть человек, который оформила медицинское страхование, покупая страховку по уходу, автоматически регистрируется в той же государственной кассе. Размер взносов от зарплаты брутто составляет 2,02%, половину из которых платит работодатель. Оформить такой полис должен каждый человек, проживающий в Германии, в том числе иммигрант.

- Страхование правовой защиты (Rechtsschutzversicherung). По статистике, каждое второе домохозяйство в этой стране сталкивается с необходимостью собственной защиты в правовом поле. Для этого они стремятся прибегнуть к услугам адвоката. Однако при отсутствии полиса Rechtschutzversicherung опытный специалист, скорее всего, откажет потенциальному клиенту, поскольку не исключено, что дело будет проиграно и гражданин, став банкротом, не сможет оплатить адвокату оказанные услуги. Впрочем, есть возможность обратиться за помощью к государству, чтобы она взяла на себя часть расходов. Понятно, малообеспеченному гражданину чиновники пойдут навстречу. Но здесь есть один момент: если в течение 4 лет с момента завершения суда финансовое положение получателя госпомощи улучшится, его попросят компенсировать затраты из казны. Однако такой вариант тоже имеет право на жизнь, особенно если речь идет о немцах, которым трудно осилить дополнительные ежемесячные выплаты по страхованию юридической защиты. Покупать этот полис не обязательно.

- Бытовое страхования (Hausratversicherung). Страховка этого вида позволит компенсировать ущерб, который был результатом различных форс-мажорных обстоятельств, в числе которых пожар, стихийное бедствие, кража, акт вандализма и тому подобное. Оформлять ее не обязательно.

Это лишь самые важные немецкие страховки

Однако есть еще и второстепенные, покрывающие иногда весьма экзотические риски, например страхование багажа (внимание!) аквалангиста, медицинские страховки животных (лошадей, собак и кошек), велосипедные страховки и тому подобное

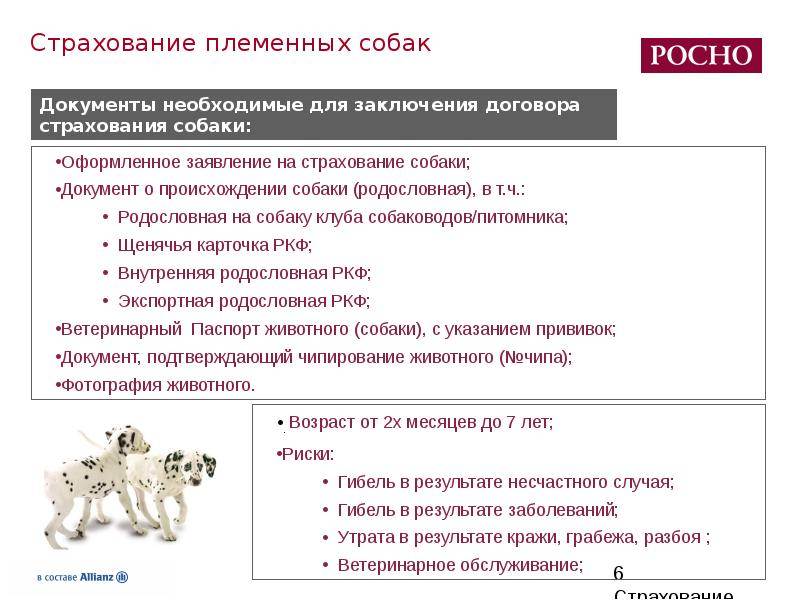

Особенности страхования собак

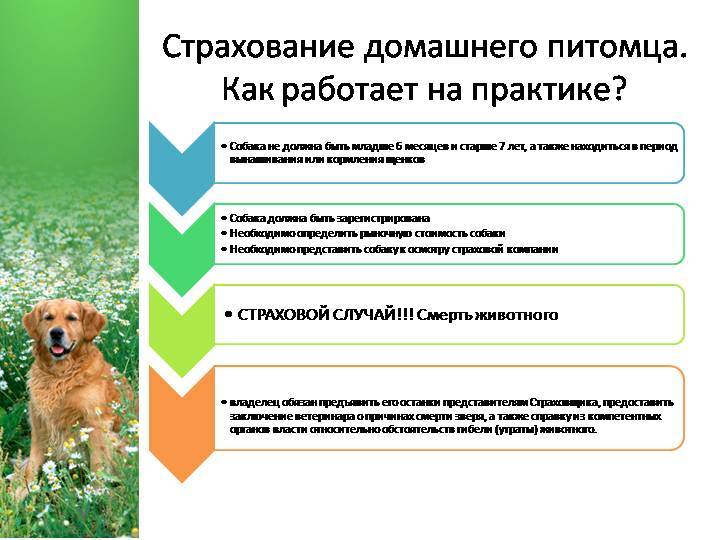

Закон считает, что содержать таких животных, как собака – большая ответственность. Поэтому при страховании владельцев не предусмотрено разделение на собачьи породы. Одинаково подлежат страховке и миниатюрные йорки и бойцовские терьеры. Не важен и возраст питомцев, поскольку и щенки часто становятся виновниками ДТП. И только охотничья собака может быть застрахована по полису самого охотника.

Гражданская ответственность владельцев собак страхует:

- Вред, нанесенный здоровью или/и жизни третьего лица.

- Вред, нанесенный имуществу третьего лица.

У каждой страховой компании есть собственные индивидуальные разработки в схеме страхования ответственности за содержание собак. В ряде случаев договор может быть заключен даже без осмотра животного, что очень удобно для его хозяина. Потому что сбор ветеринарных справок и посещение клиники – существенно усложняет всю процедуру.

Но не каждая фирма может предложить подобный прядок страхования. Обычно требуется ветеринарная справка, прививочная карта, и, возможно, даже придется вшить микрочип или поставить на животное клеймо. Типичный строк, на который заключается страховой договор – 1 год.

В момент заключения договора о страховании, хозяин собаки должен уделить внимание такому нюансу: на сколько человек распространяется покрытие полиса при наступлении страхового случая. Если в договоре прописано, что только на владельца, то нужно исправлять это покрытие на всех членов семьи

Поскольку с собакой может выйти на прогулку не только владелец

Поскольку с собакой может выйти на прогулку не только владелец.

Договор обязательно нужно вычитать, там должны быть четко указаны:

- Подробные данные страховщика. Полное наименование компании, юридический и фактический и фактический адрес, банковские реквизиты.

- Данные страхуемого – паспорт, прописка.

- Валюта, предназначенная для выплат страховых взносов и премий, а также самой страховки при ее получении.

- Вид покрытия полиса (полный или частичный), виды страховых рисков.

- Опись застрахованного имущества.

- Порядок выплаты страховой премии (помесячно или единоразово).

- Срок действия страховки.

- Наличие особых условий.

- Информация о правилах страхования собак.

- Информация о том, как производятся выплаты премий и взносов.

- Контактные номера страховщика и страхуемого.

Страховой взнос и премия рассчитываются индивидуально, все зависит от выбранной владельцем страховой программы. Сроки страховых выплат и их размер в случае наступления страховой ситуации – всегда должны быть четко прописаны в договоре.

Часто страховые компании предлагают собственные услуги по представлению клиентов в суде, если таковой состоится. Этот момент тоже прописывается в договоре отдельным пунктом. По сути, для получения страховки хозяину собаки нужно просто предоставить свой паспорт и данные о питомце.

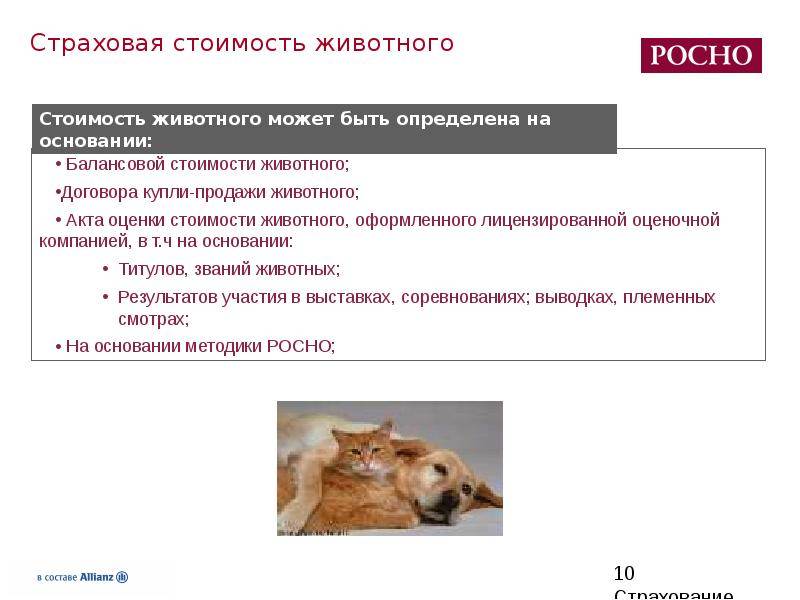

Весьма интересен и разговор о страховой сумме. Это определенная страховым полисом или законодательно установленная денежная сумма, на основании размера которой страховая компания устанавливает размер страхового взноса и компенсации при наступлении страхового случая. Если эта величина не определена, то договор просто не может быть заключен.

По правилам «РОСГОССТРАХА»: «размеры страховых сумм по страхованию собак устанавливаются в пределах стоимости собаки данного вида (породы), определяемой на основании документа (регистрационного удостоверения, справки, заключения), выданного компетентной организацией (клубом, обществом собаководства и т.п.), или стоимости по оценке страхователя, но не более рыночной цены на момент заключения договора».

Итак, если обобщить, то страхование собак и ответственности их хозяев в России является делом исключительно добровольным. Но законы обязывают возмещать ущерб, нанесенный имуществу или здоровью третьего лица.

Любое животное, кроме лошади и собаки, может быть застраховано как имущество хозяина по общему полису страхования индивидуальной гражданской ответственности. А ответственность владельца собаки – страхуется по особой программе, что дает повод к внимательному прочтению договора и полиса, предоставляемых страховщиками.

Авторы статей: коллектив клиники Беланта

Возмещение ущерба

При гибели или падеже ущерб рассчитывается исходя из балансовой стоимости животных.

Если на предприятии отсутствует инвентарный учёт стоимости по балансу, то возмещение проводится с учётом средних показателей, характерных для конкретной местности.

При потере рабочих животных из суммы балансовой стоимости вычитается размер амортизации.

В случае вынужденного скота и птицы на с/х предприятиях ущерб вычисляется разницей между стоимостью по бухгалтерскому балансу и суммой от реализации мяса, пригодного для продажи. Размер реализованной продукции подтверждается бухгалтерскими документами.

Ущерб вынужденного убоя на личном подсобном хозяйстве также вычисляется без суммы реализованной продукции. Сумма определяется на основании рыночных цен на мясо, субпродукты, шкуры.

Если при вынужденном забое никакие части животных не подходят под реализацию, ущерб определяется как при падеже. Непригодность для продажи должна быть подтверждена справкой ветврача.

При падеже от болезней неинфекционного характера некоторые части животных могут быть выставлены на продажу (шкуры).

При падеже от инфекций мёртвые животные должны быть полностью утилизированы. При этом должен присутствовать представитель страховой компании, и составлен акт утилизации.

Аналогично возмещение ущерба от падежа и гибели пушных зверей. Только вместо мяса учитывается продажа шкурок зверей. Цену подтверждает заготовительная организация.

Видео о практическом применении страхования сельскохозяйственных животных в России:

Почему страховая может недоплачивать

В страховании существует франшиза. По отношению к домашним животным чаще всего используют безусловную франшизу и временну́ю.

Безусловной франшизой называют часть убытков, которая не подлежит возмещению. Так страховая сокращает часть своих расходов и защищается от подозрений в отмывании денег.

Петя заплатил за услуги ветеринара 10 000 ₽. Страховая возместила 9 000 ₽ — потому что франшиза. 1 000 ₽ — это личные расходы Пети.

Временно́й франшизой называют период, в течение которого страховка не действует. Например, 2 недели с момента оформления полиса. Так страховая защищается от тех, кто хочет оформить полис задним числом.

Петя оформил страховку 1-го сентября, а 2-го подал документы на возмещение расходов по укусу клеща. Страховая отказала, потому что ещё не прошло две недели с момента оплаты полиса. Страховая не уверена, что кошку укусил клещ сегодня, а не вчера до покупки страховки.

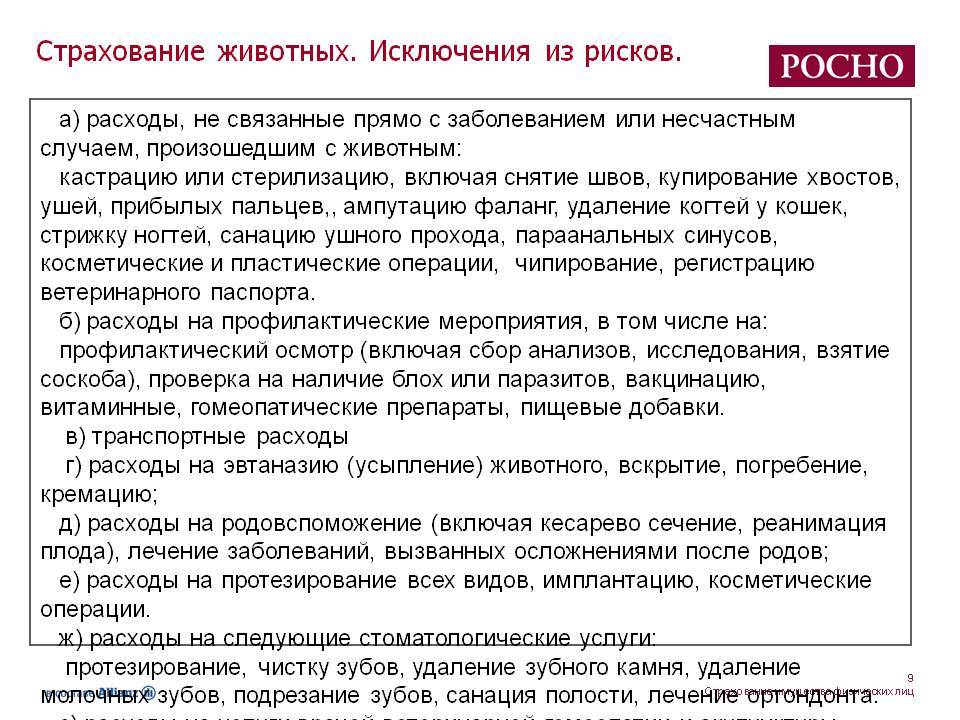

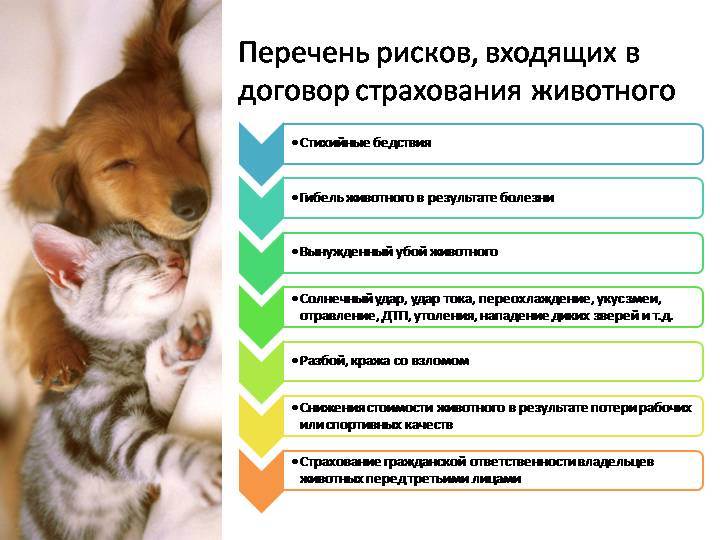

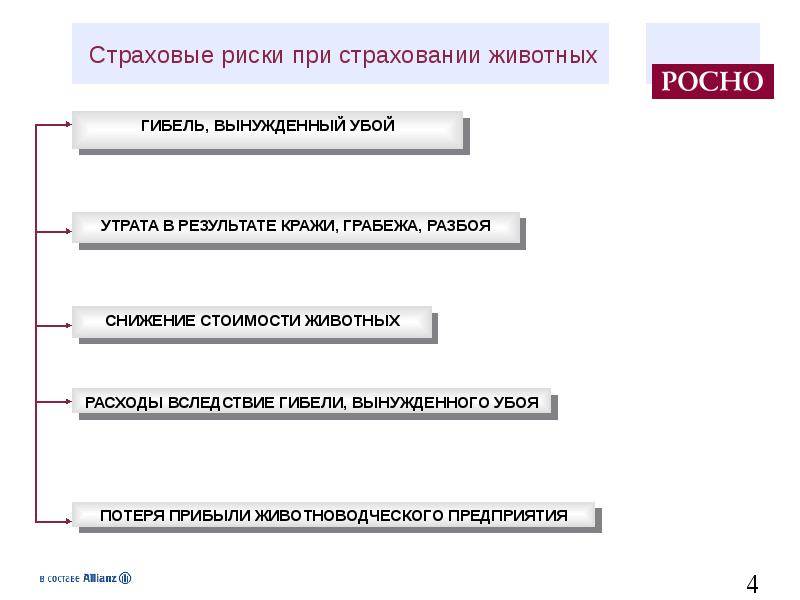

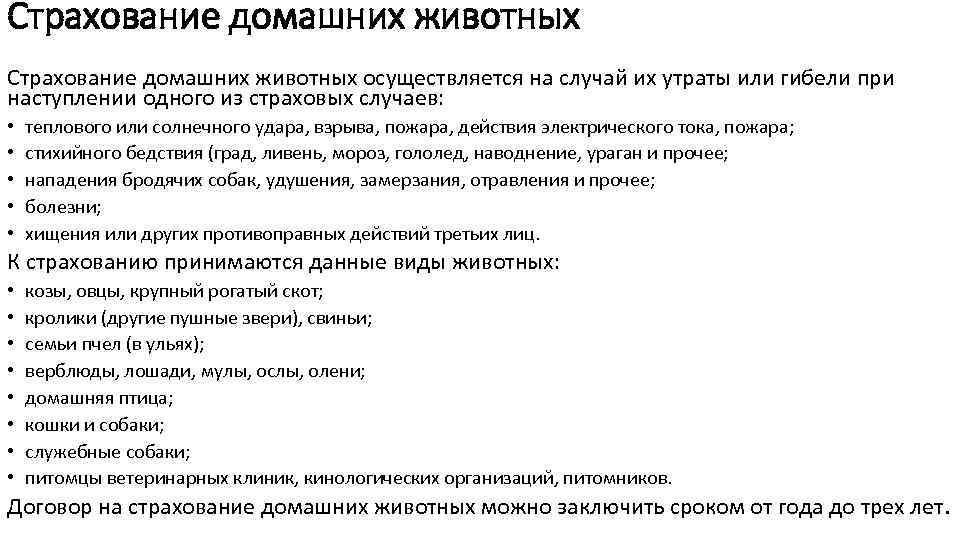

Возможные риски для домашних питомцев

На сегодняшний день наиболее распространенными рисками для животных являются несчастные случаи и заболевания. Обычно в стандартный пакет страхования, предлагаемый российскими компаниями, входит гибель питомца в результате стихийного бедствия, несчастного случая, поражения молнией, пожара или заболевания. Кроме того, многие владельцы страхуют своих животных на случай его утраты в результате разбоя или кражи. Некоторые отечественные страховщики полностью покрывают затраты на ветеринарное обслуживание. Нередко лечение породистого животного обходится не дешевле, чем лечение его владельца.

Кроме основных рисков, в страховом контракте можно предусмотреть пункты, связанные с отравлением или нападением бродячих собак. В последнее время участились случаи страхования домашних любимцев от гибели под колесами автомобильного транспорта и от похищения. В процессе определения рисков необходимо учитывать образ жизни, который ведет ваш любимец. Кроме того, необходимо понимать, что стандартное страхование животных не компенсирует риски, имеющие отношение к транспортировке домашних питомцев. Для этих случаев предусмотрена расширенная страховка.

Особенности страхования домашних питомцев в России

В России до недавнего времени такая услуга вовсе не предлагалась страховыми компаниями. Сегодня число страховщиков, включающих данный страховой продукт в свои услуги, неуклонно растёт. Программ, правда, ещё не очень много, да и большинство из них обеспечивают страховку только животным ценных пород, состоящим в клубах и участвующим в выставках и соревнованиях. Простых питомцев застраховать сложнее: оценить реальную стоимость непородистого щенка или кота без соответствующих документов очень сложно, да и цена такого полиса будет довольно высокой.

Рост количества предложений СК, касающихся страхования животных, связан в большей степени с увеличением числа особей ценных, дорогостоящих пород, к примеру, экзотических кошек, элитных лошадей, собак редких пород с идеальной родословной. Интерес владельцев к сохранению здоровья своих питомцев в данном случае понятен и естественен: здесь и любовь к своему любимцу, и защита вложенных в них средств.

Страхование питомца в обязательном порядке включает также страхование гражданской ответственности владельца. По соглашению о страховании питомцев к страховым объектам относят интересы хозяина, касающиеся содержания и распоряжения питомцем, а также выплат возмещения от гибели, ущерба или вынужденного его усыпления при наступления страхового события. В качестве страхового объекта предстают интересы хозяина по обязательной компенсации урона, нанесённого его домашними питомцами имуществу и/или физическому состоянию сторонних лиц.

К страхованию в российских СК допускают следующих питомцев:

- лошадей;

- собак и кошек, зарегистрированных в собаководческих клубах, племенных обществах;

- обезьян, прошедших регистрацию в соответствующих организациях, на которых оформлен ветеринарный паспорт международного образца;

- иных домашних животных (кроме рыб, хомяков, птиц).

Ингосстрах

Полис, который предлагает данная компания, называется «Ветеринарный врач на связи». Большой упор сделан на связь с ветеринаром 24/7. Причем настолько большой, что я изначально даже не понял, включена ли в полис услуга лечения моего питомца. Давайте посмотрим, что нам может предложить данная страховая компания.

Почти вся информация на сайте повторяется, я то и дело читаю о том, что преимущества полиса в онлайн консультациях. Листаю ниже и вижу, что опять идет упоминание о том, что преимуществами являются чат, звонки и видео-консультации, а также обратная связь от специалистов. Даже само название полиса говорит за себя.

Теперь, когда мы знаем, что у нас точно будет связь с ветеринаром, можно обратить внимание и на другие моменты, оглашенные компанией. Пойду по порядку

Если сравнивать с прошлой страховой компанией, то тут в разы меньше информации

Если сравнивать с прошлой страховой компанией, то тут в разы меньше информации

Пойду по порядку. Если сравнивать с прошлой страховой компанией, то тут в разы меньше информации.

Давайте поговорим о преимуществах.

- Не выходя из дома. Под данным преимуществом компания подразумевает быстрое оформление, онлайн оплату, полис на e-mail и консультации на сайте. Полезно, однако я бы хотел, чтобы врач мог осмотреть моего питомца и дать более точный диагноз, чем я получил бы в чате.

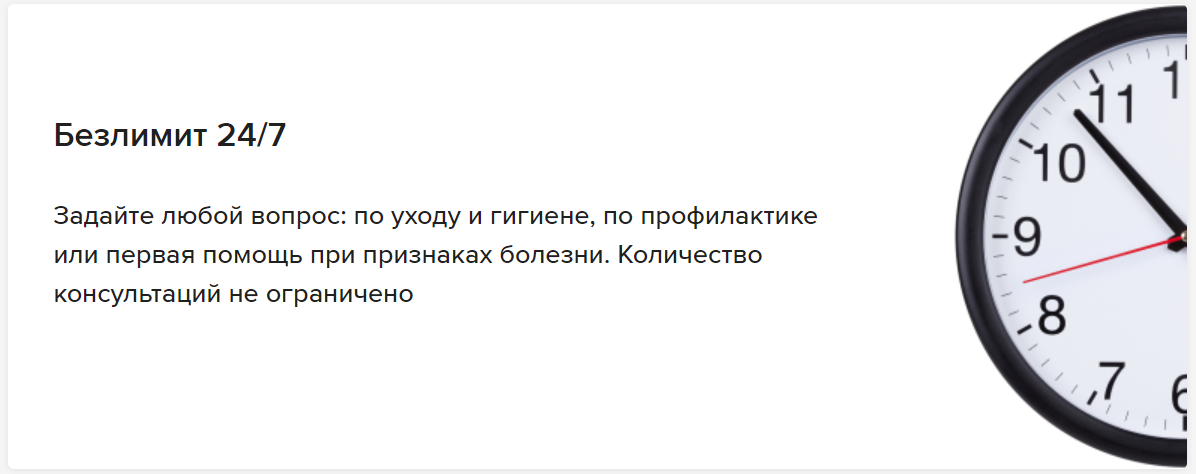

- Безлимит 24/7. Вы получаете безлимитное количество обращений по поводу гигиены, профилактики или болезней вашего питомца. Как минимум, такого я еще нигде не видел (или описывалось это иначе), поэтому определенно плюс.

- Дополнительные услуги. Подразумевается содействие в организации ветеринарной помощи. Для меня очень странно, почему такой важный пункт, как сама ветеринарная помощь, является «Дополнительной услугой». В первую очередь я бы хотел обезопасить своего любимца, а уже потом консультироваться с ветеринаром по поводу его гигиены.

Теперь, когда мы знаем о преимуществах полиса, перейдем к его оформлению.

Для начала нас просят выбрать город. На выбор дается Москва, Санкт-Петербург и прилежащие к ним маленькие города.

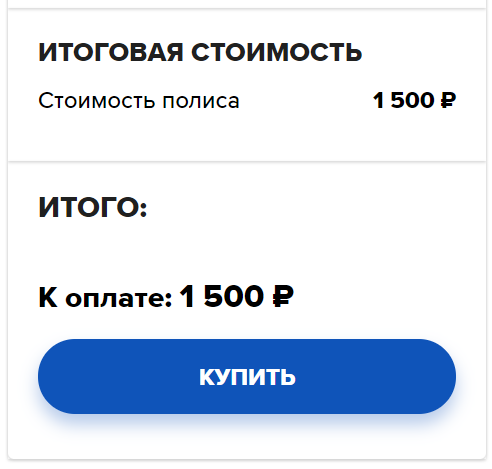

Затем нужно указать кошка/собака и уточнить породу питомца. Заполнив эти данные, у меня появилась стоимость, которая составила 1 500 рублей, а также информация о длительности действия полиса – 1 год. Дешевле, чем прошлый вариант, но давайте разберемся, что же еще мне могут предложить и что входит в эту стоимость.

У нас есть две строки – лимит на одно событие и максимальный лимит по договору.

- Лимит на одно событие. Максимальная сумма на один страховой случай – 15 000 рублей. Под страховым случаем подразумевается острое заболевание питомца или травма до момента выздоровления.

- Максимальный лимит по договору. Максимальная сумма, которая позволит оплатить лечение по всем страховым случаям, – 150 000 рублей.

Что мы получаем в первый день после оформления полиса?

- Онлайн консультации по видео- или телефонной связи. Консультация доступна при резком ухудшении состояния здоровья питомца и иных обстоятельствах. Специалист оценивает состояние питомца, дает рекомендации по лечению или же организует его самостоятельно.

- Содействие в организации необходимых ветеринарных услуг. Помощь в организации очного лечения, лабораторных и инструментальных исследованиях, а также других различных видах лечения.

Отлично, давайте попробуем оформить. Для этого нам потребуются данные паспорта страхователя, включая адрес регистрации и контактные данные.

В графе «данные о питомце» нам необходимо заполнить следующие пункты:

- имя питомца;

- вес;

- рост;

- дата рождения;

- пол.

На сайте также присутствует информация о том, что для продления полиса необходимо знать породу животного и его приблизительный вес.

Важно

Прежде чем подводить итоги я решил проверить, как изменятся условия и стоимость полиса, если выбрать породу крупной собаки. Первое, что мне пришло в голову, это лабрадор ретривер. И да, я оказался прав, страховой лимит для одного события и максимальный лимит увеличились ровно вдвое и составили соответственно 30 000 и 300 000 рублей. Стоит отметить, что несмотря на то, что страховая сумма увеличилась, стоимость полиса осталась неизменной, все те же 1 500 рублей, что не может не радовать владельцев более крупных пород.

Но сразу после того, как я проверил информацию о крупных породах собак, я вспомнил, что ни разу не видел упоминания гражданской ответственности в данном полисе. Я прекрасно знаю свою маленькую собаку и уверен, что она никому не причинит вреда.

Но что, если у владельца крупный пес, который только вырос и еще не такой послушный? К сожалению, я не нашел никакой информации по моему вопросу, что определенно является большим минусом при покупке полиса.

Заключение и исполнение договора

Договор по страхованию урожая или посевов должен быть заключен до даты начала посева.

Урожай, выращиваемый в защищённом грунте, страхуется до циклического начала «посев – посадка».

Аграрный страховой договор заключается исключительно на урожай или посев всей посевной площади.

Особенностью такого вида страховых договоров является также то, что страховщик имеет право осмотра посевов. Первый осмотр происходит во время засевания застрахованной продукции на всю площадь посева. Далее страховщик имеет право проводить плановые и внеплановые осмотры.

Агрострахование многолетних насаждений

Страхование сельскохозяйственных посадок многолетних насаждений, равно как и сами такие культуры, производится до момента прекращения вегетации.

Существует две основные методики определения страховой стоимости многолетних культур, в основе каждой из них лежит определённое условие.

- Если многолетняя культура находится в плодоносящем возрасте, за основу берётся балансовая цена по сводкам бухгалтерской отчётности на дату подписания договора страхования.

- Если возраст культуры неплодоносящий, за основу берётся сумма, затраченная на взращивание культуры. Подтверждающими служат бухгалтерские документы учёта и отчётности на момент подписания договора.

Размер суммы страхования не может превышать общую стоимость урожая, собранного с многолетних насаждений.

Тарифные ставки

Страховые тарифы аграрных рисков зависят от территории взращивания, состояния посевов и соблюдения аграрных норм и требований к выращиванию. Средняя тарифная ставка по России 3-6%. Самые низкие – 0,2%, самые высокие ставки зафиксированы 8%.

У каждой культуры своя тарифная ставка. К тому же ставки дифференцированы по степени убытков от территориального нахождения.

Каждый регион имеет свои природные особенности, почвенные и погодные условия, поэтому коэффициенты тарифных ставок разработаны с опорой на эти особенности.

Оплата страховых взносов может производиться единовременным платежом или в рассрочку. В первом случае вносится вся сумма годового взноса. Если выбран путь рассрочки, то договор вступает в силу на следующий день после внесения страхователем как минимум 50% взноса. Срок внесения последнего взноса оговаривается договором и не может быть произведён позднее.

Взносы на полис

Страховая сумма оговаривается обеими сторонами, размер её равен расходам на технологическую реализацию предмета договора.

Вычисление размера страхового взноса по каждой культуре осуществляется перемножением стоимости урожая со всей площади посадок и тарифной ставки.

При единовременных платежах некоторые страховщики предоставляют скидку до 10% от полной суммы страховой выплаты. Для этого необходимо выполнить условие сроков заключения договора:

- Для осеннего урожая договор должен быть заключен до 30-го апреля

- Для культур весенних сборов – до 31-го мая

- Для продукции, возделываемой на плантациях – до 31-го июня

Последним этапом заключения договора является вручение страхователю полиса, имеющего определённую форму.